Se predice el final de la distribución

masiva. Se nos dice que el modelo de hipermercado está

desactualizado. Se espera que la tienda física desaparezca

(Martínez, 2018). ¿Pero qué es realmente? Si ciertos grupos

integrados intentan relanzar su modelo económico, los movimientos

independientes continúan progresando. Système U ocupó el cuarto

lugar entre los distribuidores franceses. En cuanto a E. Leclerc,

ahora supera, en Francia, al ex número dos del mundo en distribución

masiva, Carrefour, con un 21,3% frente al 20,1% de cuota de mercado.

Entre los grupos de distribuidores

independientes, es la marca E. Leclerc la que ha ganado la mayor

parte del mercado, a pesar de que los distribuidores integrados

(Carrefour, Auchan, Casino) están experimentando dificultades

(pérdida de facturación, venta de tiendas). Llama esta posición

que viene a contradecir ciertas previsiones. ¿Cómo podemos explicar

una situación que desafía el tamaño crítico y las estrategias de

globalización (modelo de accionista, cotización bursátil,

crecimiento externo, internacionalización forzada, economías de

escala), destacando modelos ¿Organizaciones más simples que tienen

como objetivo principal federar a empresarios independientes?

Finalmente en Francia

Tomemos el caso de la marca E. Leclerc.

Este distribuidor presenta una organización colectiva y

descentralizada, liderada por comerciantes, dueños de sus tiendas,

que constituyen los principales actores unidos en su desarrollo y

sostenibilidad. Autónomos a nivel local en términos de la gestión

de su tienda, los miembros están fuertemente involucrados a nivel

nacional y regional, en la vida del Movimiento, a través de

comisiones, grupos de proyectos y otros organismos. Esta forma de

distribución combina las ventajas de independencia y proximidad,

aspiraciones fuertes y tradicionales, y la combinación de

experiencias y recursos (agrupación) bajo una marca común propiedad

de la familia E. Leclerc (ME Leclerc tiene sucedió a su padre

Edouard en 2006). En el movimiento E. Leclerc, Por lo tanto, la

administración central no ejerce un control excesivo sobre la

administración de tiendas y centros regionales, a fin de preservar

la dinámica empresarial (iniciativas locales), la responsabilidad y

el posicionamiento de la marca en las regiones (proximidad). También

evita, mediante la agrupación, la descentralización excesiva y la

existencia de intereses divergentes (riesgos de oportunismo).

Finalmente, a diferencia de sus competidores integrados que a menudo

han recurrido al crecimiento externo capitalista (desarrollo a través

de fusiones y adquisiciones) E. Leclerc ha elegido el desarrollo

interno (creación de tiendas) y el crecimiento conjunto (alianzas y

cooperación) al favorecer cooperación (acuerdos estratégicos con

competidores).

Un modelo economico diferente

Grupos de distribuidores

independientes, como E. Leclerc o Système U basan su desarrollo y su

política en un modelo económico bastante diferente del de los

distribuidores integrados. Frente a los criterios de ahorro de

costos, tamaño crítico o seguridad financiera, estas marcas ofrecen

un modelo alternativo basado en la simplicidad, la eficiencia

operativa, las raíces locales y la afirmación de una identidad

fuerte (un movimiento, un nombre, miembros, un hombre / una voz). El

caso de E. Leclerc es bastante ilustrativo a este respecto.

1) Ofrece los precios más bajos

Una de las características de la marca

E. Leclerc reside en su capacidad para poner a toda su organización

al servicio de una causa concreta sobre la cual es posible actuar y

evaluar con precisión las acciones y el desempeño. De hecho, en

lugar de recurrir a estrategias mixtas "precio - imagen -

calidad - comodidad", la marca pretende centrarse sobre todo en

su vocación principal, es decir, su capacidad de ser el distribuidor

permanente que ofrece los precios más bajos. del mercado. E.

Leclerc, por lo tanto, ha elegido un posicionamiento claro y simple,

que le permite diferenciarse de otras marcas.

2) Afirmar una identidad fuerte

Frente a los riesgos del "gigantismo",

los gerentes de tienda de E. Leclerc (hipermercados y supermercados)

se benefician de un modelo que es eficiente y flexible, donde cada

miembro que posee su tienda puede adaptar el surtido a sus clientes y

desarrollar su espacio de ventas con restricciones locales. Desde

este punto de vista, la independiente E. Leclerc, así como Système

U e Intermarché, aprovechan su flota de tiendas orientada hacia el

supermercado y el pequeño hipermercado (menos de 6500 m²).

Finalmente, la capacidad de trabajar conjuntamente para la marca

común y al mismo tiempo para su familia (creación, transmisión,

integración local) le da a este tipo de movimiento una fuerza

singular, donde la vida colectiva y la vida personal están

estrechamente asociadas y contribuyen a Fortalecer la motivación y

el compromiso de las personas.

3) Construir sobre proyectos realistas

y sostenibles

Mientras que los grupos integrados

eligieron muy pronto la internacionalización forzada (adquisición

de muchas marcas), los movimientos independientes, debido a su

estructura legal, tuvieron que resolver, a veces a pesar de sí

mismos, un desarrollo más limitado (fracaso de E. Leclerc en los

Estados Unidos), con estrategias de país y una fuerte presencia en

el mercado nacional. Esta elección, que puede haber sido limitada al

principio, demostró ser una estrategia ganadora a lo largo del

tiempo, al concentrar los activos en proyectos clave (estrategia de

precios comparativos, marca Repère, concepto Drive, gestión de

bolsas de plástico, perfumería y parafarmacia ...) y un deseo

Construir relaciones duraderas con los actores locales (asociaciones

con productores y pymes, marcas locales, servicios locales, etc.).

4) Elecciones estratégicas de acuerdo

con los valores del Movimiento.

Las acciones llevadas a cabo por la

marca E. Leclerc son parte de una estrategia basada en fortalecer su

compromiso con los precios bajos y preservar las especificidades

culturales y legales de su organización. A nivel internacional,

podemos citar el caso del proyecto Coopernic (acrónimo de European

COOPerative of Referencing and Trading of Independent Traders),

compra central creada en 2006 por iniciativa de los signos del gran

distribución E.Leclerc y Rewe group, en reacción a los movimientos

de concentración en la industria de bienes de consumo. Este método

de conciliación muestra la capacidad de una marca como E. Leclerc

para conciliar los requisitos de crecimiento (efectos de volumen y

compartir recursos),

conclusión

Los grandes minoristas están lidiando

con la coexistencia de diferentes tipos de comercio y, por lo tanto,

de la misma manera, de estrategias. En este contexto, parece que

grupos de independientes como E. Leclerc pero también Système U o

Intermarché logran demostrar sus capacidades para competir, o

incluso a veces para superar redes de distribución integradas

(Carrefour, Auchan, Casino). Esta estrategia se basa principalmente

en un rechazo de identidad para adaptarse mediante restricciones a

los estándares de la lógica financiera globalizada, apostando por

diferentes lógicas que respetan la independencia mutua y valoran los

modelos de crecimiento no capitalistas. Los éxitos obtenidos, por lo

tanto, merecen atención y reflexión. Muestran en particular la

posibilidad de integrar realidades culturales y locales en el

desarrollo de organizaciones, incluso en un contexto de globalización

de las economías. Por lo tanto, la adaptación cultural no es

necesariamente la respuesta a la hipercompetencia. La afirmación

cultural y la innovación en todas sus formas pueden en ciertos casos

contrarrestar ciertas lógicas económicas y comerciales a nivel

mundial.

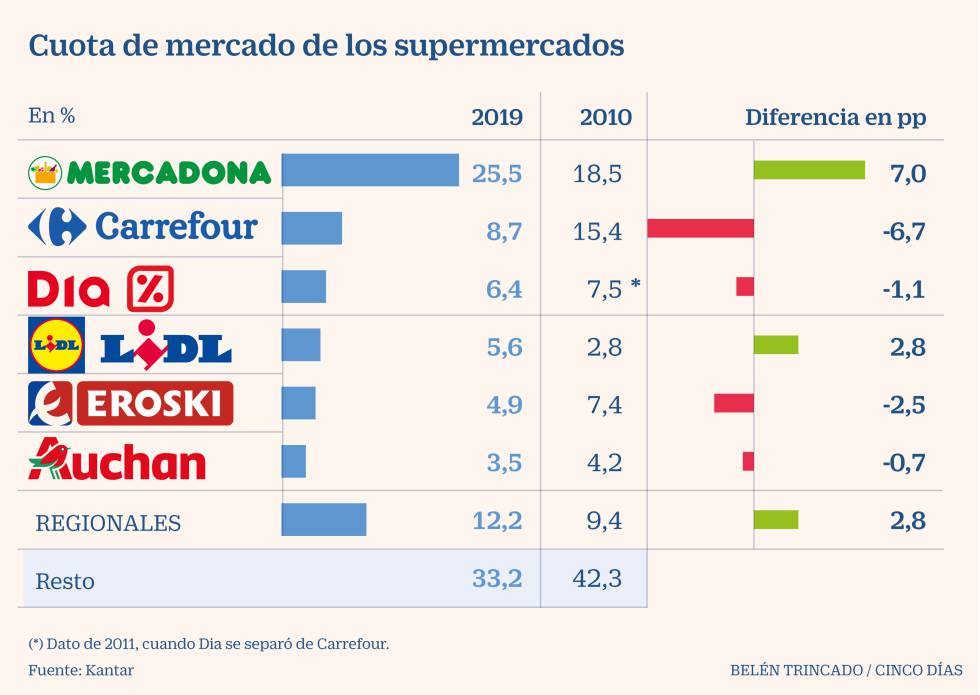

En España (se demuestra lo mismo)

Estos días con protestas de los agricultores ,poniendo el ojo sobre los distribuidores .....

¿Son ciertas estas cifras? Aquí (Las cifras desmienten al Gobierno: la rentabilidad de los supermercados apenas llega al 2%) hemos visto Aquí

Crear mercados locales donde vendan los agricultores la mejor solución.

¿Gastan en maquinaria mas de lo que su campo necesita?

No hay comentarios:

Publicar un comentario