Alianza entre Carrefour y Tesco para sus marcas

privadas

Los dos grupos anunciaron una asociación estratégica a largo

plazo en sus compras, que se aplicará en todas partes, con la

excepción de Polonia y China.

Una vez aislado en el equilibrio de poder frente a la industria,

el grupo Carrefour ha aumentado el número de asociaciones

importantes en los últimos meses. El lunes 2 de julio, el

distribuidor francés y su contraparte británica Tesco anunciaron

una asociación estratégica a largo plazo en sus compras. El

acuerdo, que se aplicará a todos los países, excepto Polonia y

China, debe ser "finalizó en dos meses" , según la

declaración de los dos grupos, entre en funcionamiento en

septiembre.

Se refiere exclusivamente a "la compra conjunta de productos

de marca propia y bienes no de mercado" . Como, por ejemplo,

jugo de naranja, pañuelos, pañales, vendidos bajo la marca

Carrefour o bajo la marca privada de Tesco, pero también tiendas de

azulejos, iluminación …

Los productos de etiqueta privada representan casi el 50% de las

ventas en el grupo del Reino Unido, y alrededor del 25% en Carrefour.

En su plan de transformación, anunciado el 23 de enero, la marca

francesa se ha propuesto alcanzar un tercio de su facturación con

productos de la marca Carrefour para 2022.

Las dos enseñas han estado hablando juntas durante nueve meses.

Los británicos nunca han llegado a tal acuerdo.En tiempo de dificultad, víctima de la competencia de los signos clásicos y el

surgimiento de tiendas de descuentos, Tesco comienza a reconectarse

con el crecimiento. Al reducir sus precios y simplificar sus rangos,

ha logrado seducir a sus consumidores de nuevo, y se da cuenta con

casi 6.800 tiendas en 9 países alrededor de 60 millones de euros en

facturación.

Pero se arriesga a perder su primer lugar en el mercado británico,

donde tiene el 28%, con la fusión anunciada en abril en Sainsbury's,

el segundo mayor sector, con Asda, el número tres. La alianza con

Carrefour (88.240 millones de euros en ingresos totales en 2017)

permitiría a Tesco compensar parcialmente esta nueva

reestructuración del sector.

El acuerdo entre Carrefour y Tesco también establece una

asociación en las relaciones estratégicas con sus proveedores. Lo

que significa vender servicios a las principales marcas

internacionales (marketing, datos ...). Como, por ejemplo, combinar

su fuerza de ataque para el lanzamiento de un nuevo producto.

Por su parte, Carrefour integra un socio adicional en su

cooperación para la compra, después de haberse asociado con System

U para las principales marcas internacionales vendidas en Francia -el

acuerdo se finalizó en junio- y con el grupo Fnac Darty Electrónica

de consumo y productos de electrónica de consumo vendidos en Francia

en diciembre de 2017.

Disfruta de un efecto de volumen

Desde 2014, los minoristas han comenzado a agrupar ciertas

categorías de productos para agrupar sus compras. Esto con el fin de

aprovechar un efecto de volumen para obtener precios siempre más

bajos. Pero las primeras alianzas no siempre estuvieron a la altura

de las expectativas, lo que ha dado lugar en los últimos meses a una

recomposición frenética del paisaje.

El 29 de junio, Auchan Retail, Casino Group, Metro y Schiever

Group anunciaron la finalización de su cooperación en compras,

tanto a nivel internacional como en Francia, con un grupo de centros

de compras llamado "Horizon". Mientras que System U,

anteriormente socio de Auchan e inicialmente en esta nueva alianza,

se acercó, en abril, a Carrefour, y que Intermarché se separó de

su antiguo aliado Casino.

Hace un año, cuando era jefe del Grupo Carrefour, su CEO,

Alexandre Bompard, inmediatamente elaboró la lista de los

puntos débiles del grupo y señaló que en estas áreas necesitaba

ser asociado con ir más rápido Desde entonces, el distribuidor hizo

una alianza en China con el gigante digital local, Tencent, y la

cadena de supermercados Yonghui, en enero. Y, en lo digital, ha

establecido una asociación estratégica con Google, anunciada en

junio. Muchos socios con nombres bastante prestigiosos que valoran el

nuevo impulso estratégico de Carrefour.

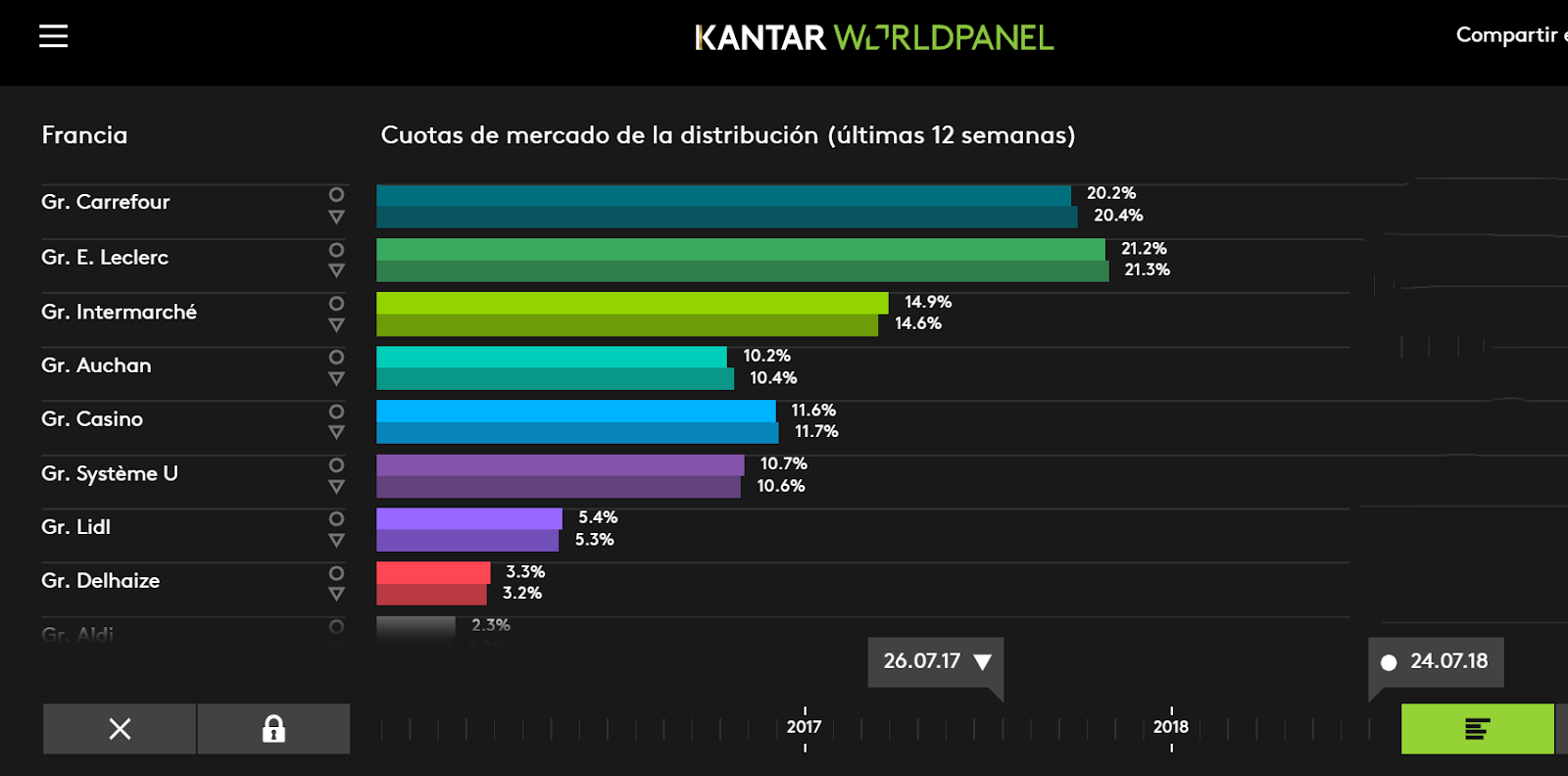

Esta claro que Carrefour las cosas no le van bien y sigue perdiendo cuota en Francia .

Hay que recordar que :Los 'supermercados' europeos caen a mínimos históricos ante el

acoso bajista Aquí

Tesco/Carrefour: las alianzas no suelen

generar grandes beneficios Aquí

Como estaban cada una y como están

Hay que recordar que :En mayo, el Comité de la Unión

Europea de la Cámara de los Lores publicó un informe en el que

afirmaba que es probable que el Brexit eleve el costo de las facturas

de compras básicas con un arancel promedio sobre las importaciones

de alimentos que llega al 22 por ciento.

Patrick O'Brien, Director de

Investigación Minorista del Reino Unido en GlobalData, dice que el

objetivo principal del enlace es reducir los precios de los productos

de marca propia.

Él dijo: "Esto es más que una

respuesta directa a Aldi y Lidl, cuyas ofertas son fuertemente

ponderadas hacia la marca propia.

"Tesco y Carrefour han tenido

problemas para igualar a las tiendas de descuento en calidad y

precio, y la alianza debería ayudarla a competir".

La medida también es un impulso para

las 440,000 personas empleadas directamente por Tesco y viene después

de que la cadena reportó ganancias de £ 1.3 billones con ventas de

£ 57.5 billones.

Aunque aún no se ha firmado un acuerdo

formal, Tesco espera confirmar un acuerdo en los próximos dos meses.

Claro viendo estos datos se entiende que Elecler gane cuota de mercado en Francia super más baratos ,

departamento por departamento

https://bit.ly/2IWZOfB @Leclerc más

barata cesta 342 € Carrefour 349 €, Casino 350 €, Hyper U a

356 € e Intermarché a 357 €.