Según un estudio realizado por Obsoco(L'OBSERVATOIRE SOCIÉTÉ ET

CONSOMMATION) ,

los consumidores ya no se reconocen a sí mismos en los canales de

distribución tradicionales, sino más en formatos más segmentados.

No se dejan seducir por el discurso sobre la transición alimentaria

emprendida por ellos. El comercio de "precisión" roba el

foco de atención en el comercio masivo. Aquí

Primero, en esta transformación, los

actores históricos están dirigidos a administrar varios modelos

económicos con diferentes lógicas y requisitos (un modelo de

producto frente a un modelo de servicio / uso, por ejemplo). ¿Cómo

organizar la asignación de recursos entre estos modelos? ¿Puede uno

canibalizar al otro? ¿Es esto un problema? ¿Qué estructura

adoptar? ¿Es mejor separar las actividades para preservar su

singularidad? ¿Cómo asegurar el nivel correcto de sinergia y

complementariedad?

Los formatos de distribución han ido

cambiando rápidamente en los últimos años. Si los circuitos

tradicionales a tientas, presenciamos la aparición de nuevos

formatos, que rompen con el comercio masivo, usado durante mucho

tiempo por los hipers y supers. Obsoco, el Société et Consommation

Observatory, acaba de publicar un estudio, realizado entre el 25 de

septiembre y el 11 de octubre, con una muestra de 3,624 personas, de

un total de 17 formatos de tiendas de alimentos.

Mientras que hyper sigue siendo el

circuito más popular con un 94%, los formatos más segmentados

aumentan su asistencia. Por ejemplo, en la campaña, los encuestados

son el 29% que dicen que van más a menudo que hace 3 años, el 26%

van más a los pequeños productores, como en las tiendas de

productos orgánicos .. "Estos formatos han tenido éxito en

capturar un objetivo del consumidor con un servicio o beneficio

reconocido", dijo Philippe Moati, vicepresidente de Osoco. Por

el contrario, son 36% menos frecuentes en proximidad, 26% en

supermercados y 25% en hipermercados.

¿Pero por qué se descuidan estos

formatos tradicionales? Con respecto a los hipers, el 47% de los

encuestados cree que la oferta no es adecuada para sus necesidades y

el 31% dice que ya no les gusta ir allí. Para el super, el 53% culpa

a la oferta y el 37% cree que las promociones y los precios son menos

interesantes. Artículos también similares por proximidad (46% para

la oferta y 42% para los precios / promociones).

Valores que ya no coinciden

Por encima de todo, este desencanto

concierne a los valores: al 43% de los consumidores no les gusta el

hecho de que los hiperservicios pertenecen a grandes grupos

preocupados por maximizar sus ganancias, el 42% considera que los

hiper estimulan a gastar más y el 38% considera Que se comporten mal

con los pequeños productores. Parece que el 65% de los encuestados

no confían en las cadenas minoristas más o más. "Estos

conceptos ya no están en línea con las expectativas de los

consumidores", dijo Philippe Moati.

Por otro lado, está claro que los

consumidores de hoy en día buscan practicidad, velocidad e

inmediatez. Una búsqueda que podría beneficiar al comercio

electrónico. Sin embargo, todavía hay algunos frenos en estos

nuevos canales. Ya sea por falta de conocimiento de estos circuitos,

o por sospecha en cuanto al respeto de la cadena de frío. "Los

jugadores históricos no han empujado lo suficiente estos circuitos

cuando hay potencial. Esto explica la fortaleza de Amazon hoy ",

explica Philippe Moati.

Una expectativa de velocidad,

promociones y variedad.

Pero al final, ¿cuál sería el

comercio ideal de alimentos? Velocidad para el 14% de los

encuestados, entrega a domicilio para el 11%, promociones para el 11%

y variedad de opciones para el 9%. Además, a nivel de producto, a

los consumidores les gustaría contar con referencias de mejor

calidad y comprar directamente al productor sin pasar por los

comerciantes. Sin embargo, desde hace algún tiempo, los

distribuidores y los fabricantes se han comprometido y se han

comunicado sobre la transición alimentaria con enfoques. Una

decisión obviamente demasiado tarde porque solo el 15% de los

encuestados cree en la capacidad de los grandes minoristas, y el 11%

para la industria alimentaria, de participar en este camino. La

reconquista de los formatos tradicionales será difícil. "Los

actores históricos, si quieren seguir la tendencia actual.

¿Algunos ya no quieren hacer el ridículo y que vean como poco a poco van bajando?

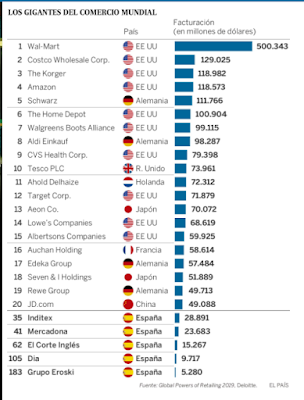

Carrefour pide a Deloitte ser excluido de su ránking mundial de distribución Aquí

¿Algunos ya no quieren hacer el ridículo y que vean como poco a poco van bajando?

Carrefour pide a Deloitte ser excluido de su ránking mundial de distribución Aquí

Mira como esta Auchan

No obstante, Carrefour perdía dos

puestos en su última aparición en el 'Global Powers of Retailing'.

Y lo cierto es que la compañía no ha pasado en estos dos últimos

años por sus mejores momentos. La cadena francesa ha revisado a la

baja sus previsiones en dos ocasiones ('profit warning'), un caída

de cerca del 40% de su valor bursátil desde 2016 y una pérdida del

liderazgo del mercado francés en 2017 en favor de E.Leclerc.

La apuesta de Carrefour:

FRANCIA en Distribución: el "paseo peatonal" florece en Francia (Cuestionado por AFP sobre el número de personas que asisten a estos puntos de recogida , el signo responde que aún es "demasiado pronto"

La apuesta de Carrefour:

FRANCIA en Distribución: el "paseo peatonal" florece en Francia (Cuestionado por AFP sobre el número de personas que asisten a estos puntos de recogida , el signo responde que aún es "demasiado pronto"

El grupo Casino es más prudente: "No

creo por un segundo", afirmó recientemente Echoes, Regis

Schultz, presidente de Monoprix. "Esto no satisface las

necesidades de las zonas urbanas (...) requiere la devolución de las

compras de alimentos, por definición, pesado y voluminoso (...) no

es bueno para el medio ambiente y atasca el espacio público". Aquí

No hay comentarios:

Publicar un comentario